台中一名陳姓女子因心臟衰竭住院搶救,醫院甚至開出病危通知單。母親陳媽媽為了支付高額醫療與看護費,前往合作金庫銀行(合庫銀)分行辦理帳戶解鎖與提款,卻遭行員以「一定要本人來」、「不然就變遺產」、「用繼承方式辦理」等說法拒絕,家屬控訴遭到二度傷害。

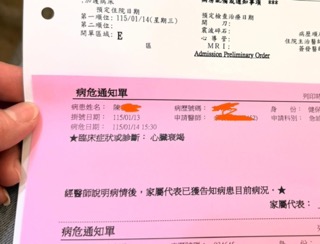

家屬妹妹Y小姐將過程發布於社群平台,引發大量討論。她更公開姊姊的病危通知單,強調提款是為了支付救命醫藥費,不是無理取鬧。

家屬還原現場過程:從期待到崩潰

陳媽媽表示,事前已致電合庫客服確認帳戶情況。客服查詢後表示款項已入帳,可能因久未刷本導致帳戶鎖定,建議攜帶存戶雙證件、印章與家屬證件到臨櫃辦理解鎖與提款。

然而實際到分行後,卻遇到重重阻礙。

陳媽媽指出,當時在5號櫃檯辦理業務,行員中途插單處理其他客戶案件,隨後表示「解碼不行,一定要本人」。她當場說明女兒在醫院病危,有猝死風險,仍未獲通融,甚至被回應「本人沒來就變遺產」。

陳媽媽情緒激動表示:「我那天從銀行騎車回家,一路哭,家裡真的沒錢了,為什麼自己的存款不能救命?」

為順利提款,她最終忍痛將病危女兒帶往銀行,搭計程車往返花費300多元,只為領出帳戶內的醫療費。

合庫銀行回應:否認失言但將議處

對於家屬指控,合作金庫銀行最初發聲明表示,涉事行員並未說出相關言語,希望外界勿再誤傳。但後續又證實,分行經理與區域中心協理檢視過程後,認為服務確有不妥,已與家屬電話聯繫,並承諾將對相關人員議處,分行績效評等也將調整。

合庫表示,因家屬忙於照顧病患尚未能當面道歉,後續會再安排溝通,正式懲處時間預計農曆年後討論。

為什麼銀行堅持「本人到場」?法律規定一次看懂

根據《銀行法》及金融監理規範,銀行確實有義務確認提款人身分,以避免盜領、詐騙與未經授權提領。若存戶意識不清或無行為能力,通常需:

- 申請授權委託書

- 依法聲請監護或輔助宣告

- 依繼承程序辦理

但問題在於——制度與人情之間的落差。

法律是底線,但第一線服務人員的應對態度,往往決定客戶感受。金融業者在強調風險控管之餘,是否具備「緊急應變彈性機制」,也成為外界關注焦點。

心臟衰竭為何如此凶險?一般人該知道的警訊

心臟衰竭並不是心臟停止跳動,而是心臟無法有效把血液打出去,導致全身器官缺氧。很多人誤以為只有心肌梗塞才危險,其實慢性心臟衰竭更容易在反覆惡化中突然奪命。

常見症狀包括:

- 呼吸困難(尤其平躺更嚴重)

- 下肢水腫

- 夜間喘醒

- 心悸與極度疲勞

當出現急性惡化,可能迅速進展為心源性休克,甚至猝死。

台灣心臟疾病長年位居十大死因前段班,尤其高齡者與三高患者風險更高。醫師提醒,預防心臟衰竭最重要的是控制慢性病:

- 控制血壓低於130/80

- 穩定血糖與血脂

- 規律運動(每週150分鐘)

- 戒菸

- 避免過度鹽分攝取

若家中有長者出現反覆喘、腳腫,千萬不要拖延,應盡早就醫檢查心臟超音波。

這起事件也提醒大家——醫療費往往來得又急又猛。平時做好保險規劃與家庭財務安排,才能在危急時刻不至於手忙腳亂。

銀行提款遇到緊急醫療狀況怎麼辦?實務建議

當家人突然重病住院,臨時需要大筆現金,卻遇到帳戶鎖定或身分限制時,可以怎麼做?

第一步,先打銀行客服確認帳戶狀況,避免白跑一趟。

第二步,詢問是否可提供「醫院證明文件」作為輔助文件。有些銀行在重大疾病情況下,可由主管層級核准特案處理。

第三步,若存戶意識清楚,可請醫院安排視訊或陪同辦理。部分銀行近年已導入遠距認證機制。

第四步,若存戶無法行使權利,可諮詢律師聲請緊急監護或暫時處分。

很多人不知道,銀行第一線櫃員其實權限有限,真正能通融的是主管。因此遇到僵局時,可以冷靜要求主管說明,而不是單純與櫃員僵持。

這起合庫爭議,其實凸顯的是制度設計與人性關懷的落差。未來金融機構是否建立「醫療急難應變SOP」,值得檢討。

金融服務的人性化考驗—制度與同理心如何平衡?

在詐騙猖獗的年代,銀行風控越來越嚴格。但當制度變成冰冷話術,往往讓弱勢民眾承受更大心理壓力。

這次事件之所以引爆輿論,關鍵不只在提款本身,而是那句「變遺產」的說法。對一個已收到病危通知的母親來說,那幾個字就像詛咒。

金融業者強調沒有行員承認說過,但家屬堅稱確有其事。真相或許仍待釐清,但更大的問題是——銀行如何訓練員工在面對重大疾病家庭時,使用更審慎、更有溫度的語言?

服務業常說一句話:「規定是死的,人是活的。」

但在金融體系裡,人若太「活」,又可能承擔風險。

因此真正的解方不是單純究責,而是:

- 建立重大醫療應變指引

- 加強情緒管理與同理心訓練

- 設置緊急醫療專線窗口

- 建立跨層級即時決策機制

這起事件不是單一銀行問題,而是整個金融體系在人性與風控之間的拉鋸。