中華工程股份有限公司(簡稱中工)近年風波不斷,自2025年底遭寶佳集團發動併購行動後,經營權之爭持續延燒。寶佳集團透過旗下上市公司華建及相關關係人,自2025年4月起大舉買進中工股票,截至同年11月,持股比例已超過15%,並公開表明投資目的在於參與甚至取得經營權。

在此背景下,中工位於新北市土城的指標開發案「中工雲宇宙AI園區」,一筆高達75億元的不動產交易,再度引發市場高度關注。

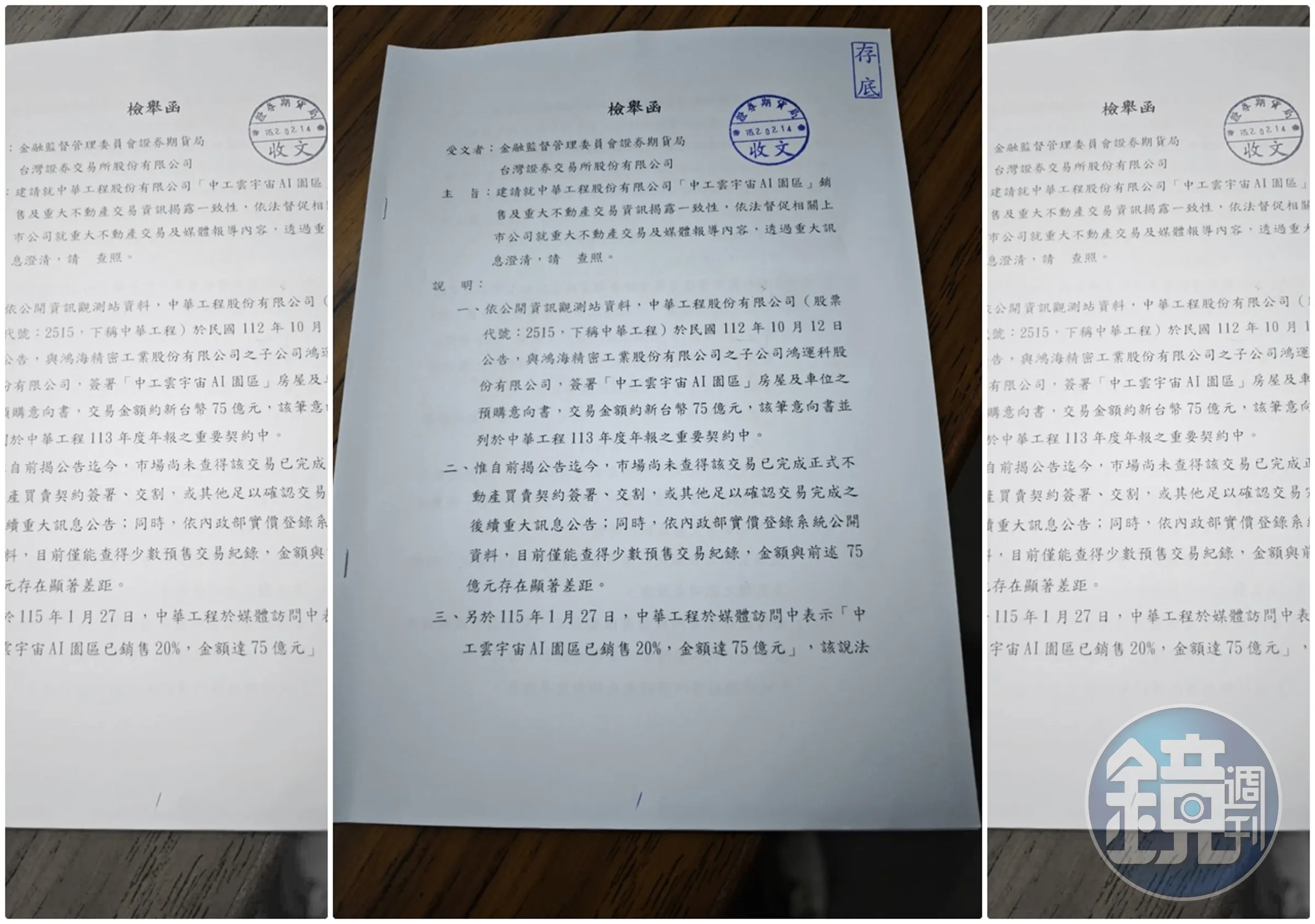

75億元交易到底進行到哪?股東具名檢舉金管會

爭議起因於中工於2023年10月12日公告,與鴻海集團旗下子公司鴻運科股份有限公司,簽署「房屋及車位預購意向書(MOU)」,交易內容包括約12,747坪廠房及300個車位,總金額約新台幣75.49億元,該交易亦被列入中工年報的重要契約項目。

然而,中工股東黃文泰指出,自該公告後,市場始終未見正式買賣契約簽署、完成交割,或將該資產列為固定資產的後續重大訊息公告;加上內政部實價登錄資料中,也僅查得約2億元的零星預售交易,與75億元規模明顯不符,因而於2日具名向金融監督管理委員會證券期貨局及台灣證券交易所提出檢舉。

金管會證期局證實已收受檢舉函,並表示後續將由證交所依既定程序查證。

中工嚴正澄清:依進度履約 未達實價登錄條件

面對外界質疑,中工隨即發布三點聲明澄清。中工強調,該案早已依法發布重大訊息,交易程序合規,資訊公開透明;依MOU約定,交易效力持續至完工交屋結算日,目前工程正依進度進行,預計於今年年中至第三季分區取得使用執照。

中工指出,在尚未取得使用執照與完成產權登記前,依法本就不會有實價登錄資料,特定人士以「查無實價登錄」作為質疑基礎,實為對不動產預售交易流程的錯誤解讀。

針對被指控資訊揭露不一致,中工也表示,交易進度與未來營收認列時程,皆已多次對外說明,並強調不排除蒐證,對惡意損害公司商譽者採取法律行動。

為什麼「意向書」會成為上市公司資訊揭露的灰色地帶?

在一般投資人眼中,「簽了約」似乎就代表交易完成,但在不動產與大型企業交易中,事情遠比想像中複雜。像中工與鴻運科簽署的「房屋及車位預購意向書(MOU)」,本質上屬於雙方表達交易意願的文件,是否具備法律拘束力,必須視條款內容而定。

關鍵問題在於:上市公司能不能把 MOU 當成「已銷售」來對外說明?

這正是此次爭議的核心。若意向書僅為合作方向、未約定最終價格、付款條件與違約責任,法律上多半被認定為「未完成交易」。但若條款明確、具高度拘束力,即使尚未點交,也可能被視為實質交易。

對上市公司而言,資訊揭露必須「一致、即時、可驗證」。問題不在於能不能談,而在於對外怎麼說。一旦媒體轉述公司說法,出現「已銷售75億元」這類明確數字,卻又無法在公開資訊觀測站找到對等公告,就容易引發市場誤判。

這類爭議在台灣資本市場並不少見,也凸顯現行法規對「預售型重大交易」的模糊空間。主管機關是否需要更明確定義 MOU 的揭露標準,正是這起案件後續值得觀察的重點。

寶佳集團入股後,中工為何特別敏感?經營權之爭下的資訊戰

若把這起交易爭議放回更大的背景來看,就不難理解為何火藥味如此濃厚。中工並非單純的交易糾紛,而是正處於經營權高度不穩定的狀態。

寶佳集團透過華建與關係人持續加碼中工持股,明確宣示併購與參與經營的意圖。在這種情況下,任何足以影響股價、資產評價與未來現金流的資訊,都會被放大檢視。

對現任經營團隊而言,AI園區案不只是單一開發案,而是攸關公司轉型、未來營收與市場信心的重要指標;對潛在收購方與異議股東來說,則是檢視公司治理與資訊透明度的關鍵切入點。

這也解釋了為何中工在聲明中特別強調「不排除法律追訴」。在經營權攻防戰中,資訊本身就是武器,誰掌握話語權,往往就影響市場風向。

投資人該怎麼看?從中工案學會三個自保重點

對一般投資人來說,中工75億元交易案提供了三個重要提醒。

第一,不要只看新聞標題,要回頭查公開資訊觀測站。媒體報導多半來自公司說法,但真正具法律效力的,是重訊與財報揭露內容。

第二,分清楚「意向」、「預售」、「正式成交」的差別。這三者在會計認列、現金流與風險承擔上,完全不同,卻常被混用。

第三,在經營權之爭中的公司,資訊波動一定更大。這不代表公司一定有問題,但投資風險必然提高,部位控管與風險意識就顯得格外重要。

中工案的最終結果,或許要等金管會與證交所查核完成才能定論,但可以確定的是,這不只是單一公司的問題,而是整個市場對「重大交易揭露標準」的一次集體檢視。